경미한 접촉 사고 보험 처리, 해야 할까? 손해 득실 계산법 2026

주차장에서 살짝 긁혔습니다. 도로에서 범퍼가 살짝 닿았습니다. 아주 사소한 경미한 접촉 사고인데, 바로 이 순간부터 고민이 시작됩니다. “보험 처리를 해야 하나, 말아야 하나.” 보험 처리를 하면 보험료가 오를 것 같고, 그냥 자비로 처리하자니 수리비가 만만치 않게 나올 것 같습니다. 이 글에서는 경미한 접촉 사고 보험 처리 여부를 결정하는 손해 득실 계산법을 구체적인 수치와 함께 정리해 드립니다. 본인의 연간 보험료만 알면 5분 안에 판단할 수 있습니다.

접촉 사고 직후 찾아오는 그 고민 — “보험 처리, 해야 하나 말아야 하나”

왜 이 고민이 생기는가 — 보험의 두 얼굴

자동차 보험은 원래 큰 사고에서 나를 지켜주는 안전망입니다. 그런데 역설적으로, 작은 사고에서는 보험을 사용하는 것이 오히려 손해가 될 수 있습니다. 이유는 간단합니다. 보험을 사용한 기록이 남으면 다음 해 갱신 시 보험료에 불이익이 생기기 때문입니다.

결국 선택지는 두 가지입니다. 수리비를 내 돈으로 처리(자비 합의)하거나, 보험을 사용하고 향후 3년간 보험료 불이익을 감수하거나. 어느 쪽이 실제로 더 손해인지는 계산해 봐야 알 수 있습니다. 경미한 접촉 사고에서 보험 처리 여부는 결코 감이나 상식으로 결정할 문제가 아닙니다.

보험 처리하지 않으면 무슨 위험이 생기는가

반대로, 보험 처리를 안 했을 때의 위험도 알아야 합니다. 경미해 보였던 사고가 나중에 문제가 되는 경우가 적지 않습니다. 상대방이 며칠 뒤 “목이 아프다”며 대인 보상을 요구하거나, 수리비가 처음 견적보다 훨씬 더 나오는 경우도 있습니다. 현금 합의 후 보험 처리 없이 넘어갔다면 이런 상황에서 속수무책이 됩니다.

따라서 무조건 자비 처리가 정답도 아니고, 무조건 보험 처리가 정답도 아닙니다. 상황에 맞는 판단이 필요합니다. 지금부터 그 기준을 구체적으로 살펴보겠습니다.

보험 처리하면 왜 손해가 생기는가

무사고 할인 3년 유예 — 눈에 보이지 않는 손해

자동차 보험에는 무사고 할인(할인 등급 상승)이라는 제도가 있습니다. 사고 없이 1년이 지날 때마다 다음 해 갱신 보험료에서 일정 비율을 할인해 주는 제도입니다. 보험사마다 차이가 있지만 통상적으로 연 5~10% 수준의 할인 혜택이 누적됩니다.

경미한 접촉 사고 보험 처리를 하면, 이 무사고 할인 혜택이 3년간 중단됩니다. 당장 보험료가 폭등하는 것은 아니지만, 3년 동안 받을 수 있었던 할인 혜택을 통째로 포기하는 셈입니다. 현재 연 보험료가 90만 원이고 무사고 할인이 연 10%라면, 3년간 9만 원 × 3 = 27만 원의 할인 기회를 날리는 것입니다.

할증기준금액 초과 사고 — 직접 보험료 인상까지

할증기준금액(보험사마다 기준이 다르며, 통상 200만 원 기준)을 초과하는 사고를 보험 처리하면 이야기가 달라집니다. 무사고 할인 유예에 그치지 않고, 다음 해 갱신 보험료가 직접적으로 10~20% 인상됩니다. 3년간 보험료 직접 할증 + 무사고 할인 기회 상실이 동시에 적용되므로, 3년간 총 추가 부담이 상당히 커집니다.

경미한 접촉 사고라면 대부분 할증기준금액 이하에 해당하므로 직접 할증이 아닌 할인 유예만 적용되는 경우가 많습니다. 하지만 사고 내용에 따라 달라질 수 있으므로, 담당 보험사에 미리 확인해 보는 것이 좋습니다.

손해 득실 계산법 — 손익분기점 구하는 공식

소액 사고(200만 원 미만) 손익분기점 계산 방법

할증기준금액 이하의 소액 경미한 접촉 사고라면, 손익분기점은 이렇게 계산합니다.

- 현재 연간 보험료 확인: 최근 갱신 고지서 또는 보험사 앱에서 확인합니다.

- 무사고 할인율 확인: 보험사마다 다르지만 통상 연 5~10%. 보험사 앱에서 현재 할인 등급 확인 가능합니다.

- 3년간 할인 손실액 계산: 연 보험료 × 할인율 × 3년 = 보험 처리 시 총 손실

- 판단 기준: 수리비 < 3년간 할인 손실액 → 자비 처리 유리 / 수리비 > 3년간 할인 손실액 → 보험 처리 유리

예를 들어, 연 보험료 90만 원에 무사고 할인 10%라면 3년간 손실액은 27만 원입니다. 수리비 견적이 20만 원이라면 자비 처리가 유리하고, 40만 원이라면 보험 처리가 유리한 것입니다.

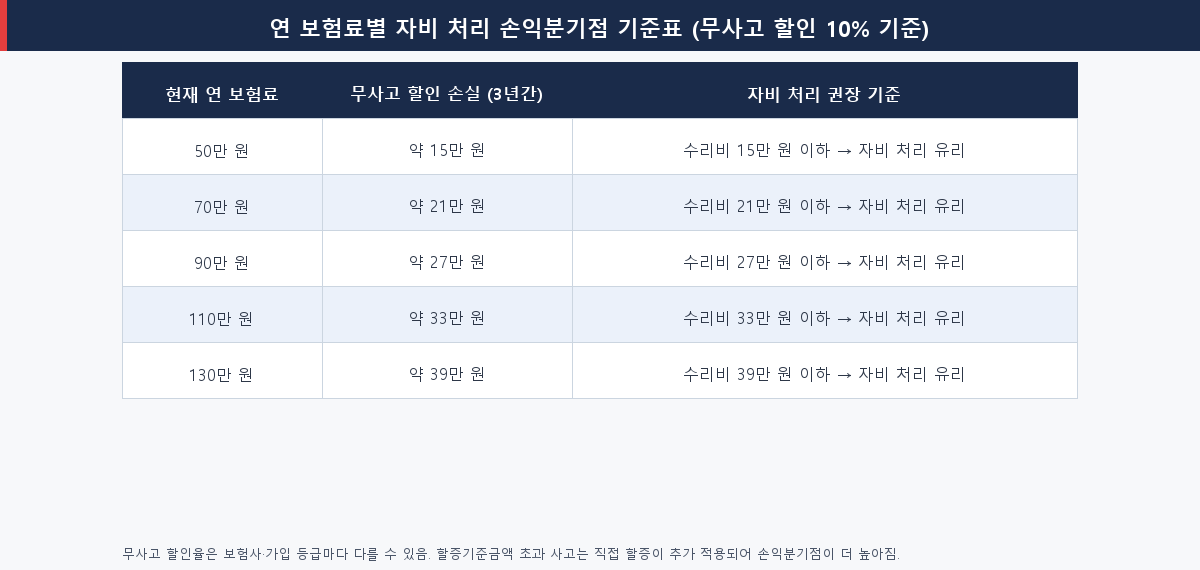

연 보험료별 자비 처리 기준 금액표

복잡한 계산 없이 아래 표에서 본인의 보험료 구간을 찾아 판단하세요. 무사고 할인 10% 기준으로 산출한 수치입니다.

| 현재 연 보험료 | 무사고 할인 손실 (3년간) | 자비 처리 권장 기준 |

|---|---|---|

| 50만 원 | 약 15만 원 | 수리비 15만 원 이하 → 자비 처리 유리 |

| 70만 원 | 약 21만 원 | 수리비 21만 원 이하 → 자비 처리 유리 |

| 90만 원 | 약 27만 원 | 수리비 27만 원 이하 → 자비 처리 유리 |

| 110만 원 | 약 33만 원 | 수리비 33만 원 이하 → 자비 처리 유리 |

| 130만 원 | 약 39만 원 | 수리비 39만 원 이하 → 자비 처리 유리 |

단, 이 표는 무사고 할인 손실만 계산한 것입니다. 만약 직접 할증까지 적용되는 사고라면 손익분기점이 2~3배 높아지므로, 보험 처리가 유리한 수리비 기준도 그만큼 올라갑니다.

수리비 유형별 판단 가이드

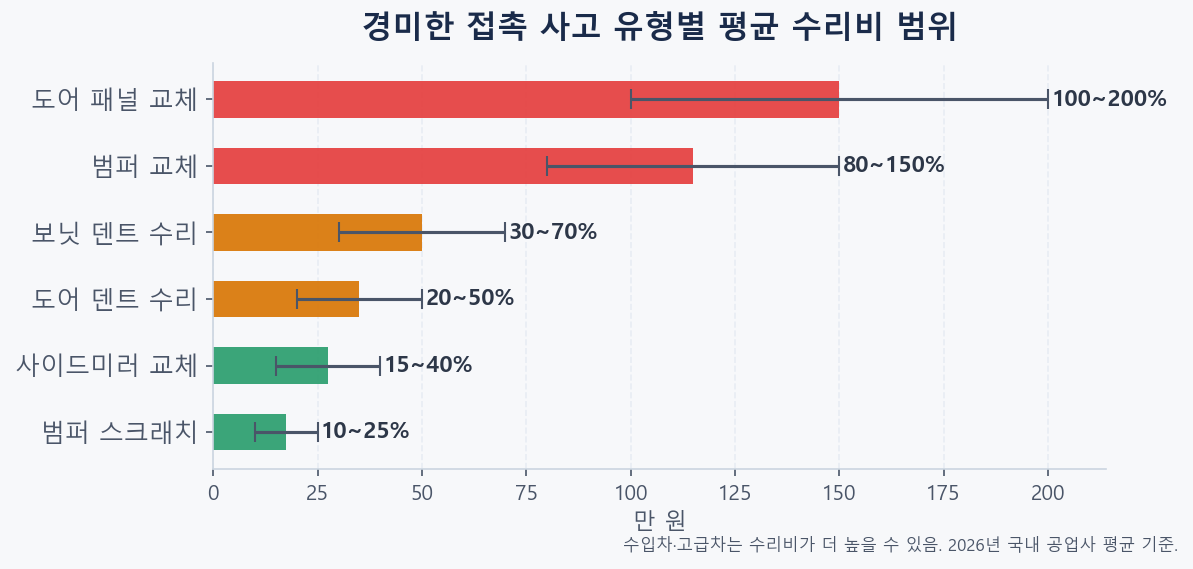

경미한 접촉 사고 유형별 실제 수리비 범위

손익분기점 계산을 했다면, 이번엔 실제 수리비가 얼마나 나오는지 파악해야 합니다. 경미한 접촉 사고라 해도 손상 부위와 범위에 따라 수리비 편차가 매우 큽니다.

| 사고 유형 | 예상 수리비 범위 | 비고 |

|---|---|---|

| 범퍼 스크래치 (표면) | 10~25만 원 | 도색만으로 해결 가능 |

| 도어 덴트(凹) 수리 | 20~50만 원 | 덴트 정도·위치에 따라 차이 큼 |

| 사이드미러 교체 | 15~40만 원 | 카메라 내장 미러는 더 비쌈 |

| 보닛 덴트 수리 | 30~70만 원 | 교체 필요 시 대폭 증가 |

| 범퍼 교체 | 80~150만 원 | 수입차는 200만 원 이상 |

| 도어 패널 교체 | 100~200만 원 | 도색 포함 시 추가 비용 발생 |

표면 스크래치나 경미한 덴트는 대부분 손익분기점 이하에서 수리됩니다. 반면 부품 교체가 필요한 경우에는 손익분기점을 넘는 경우가 많아 보험 처리가 유리합니다. 현장에서 바로 합의하지 말고, 가까운 공업사에 먼저 들러 견적을 받아보시는 것이 좋습니다.

가해자 입장: 내 보험 접수 vs 자비 합의

내가 가해자인 경우에는 상대방의 수리비와 내 보험료 손실을 함께 계산해야 합니다. 상대방 수리비가 손익분기점 이하라면 자비 처리가 유리하지만, 상대방이 차후에 추가 요구를 할 가능성도 고려해야 합니다. 상대방과 합의 시 반드시 합의서를 작성하고, 이후 어떠한 추가 청구도 없음을 명시해야 합니다.

피해자 입장: 상대방 보험 처리 vs 현금 합의

내가 피해자라면 원칙적으로 상대방 보험으로 처리하는 것이 유리합니다. 상대방 보험으로 처리하면 내 보험 등급에는 영향이 없습니다. 단, 상대방이 “보험 처리 말고 현금으로 합의해 달라”고 요청하는 경우, 현금 금액이 충분한지 꼼꼼히 따져야 합니다. 차후 숨은 손상이 발견되거나 신체 이상이 생겨도 현금 합의 후에는 추가 청구가 어렵습니다.

자동차 보험료를 더 줄이고 싶다면, 특약 조합을 최적화하는 것도 방법입니다. 이와 함께 알아두면 좋은 내용: 자동차 보험료 30% 줄이는 특약 조합 2026 — 운전자 유형별 완전 가이드

이 경우엔 반드시 보험 처리하세요

인명 피해가 조금이라도 있을 때

상대방이 “괜찮다”고 말해도, 사람이 관련된 사고라면 반드시 보험 처리를 해야 합니다. 교통사고 후유증(목, 허리 통증 등)은 사고 당일이 아니라 수일~수주 후에 나타나는 경우가 많습니다. 현장에서 멀쩡해 보였던 상대방이 며칠 뒤 “갑자기 목이 아프다”며 치료비와 합의금을 요구해오는 사례는 흔합니다. 이때 현금 합의를 해버렸다면, 법적 분쟁에 휘말릴 수 있고 합의 금액보다 훨씬 많은 비용이 나올 수 있습니다.

현금 합의의 위험 — 나중에 문제되는 케이스

현금 합의가 문제가 되는 대표적인 사례를 정리하면 다음과 같습니다.

- 숨은 손상 발견: 눈에 보이지 않는 부분(프레임, 에어백 센서 등)이 손상된 경우, 합의 후 수리비가 폭증

- 상대방 마음 변경: 현금 합의 후 상대방이 경찰 신고나 보험사 신고를 하는 경우, 뺑소니로 처리될 수 있음

- 후유 장해 청구: 인명 피해가 있는 경우 현금 합의 이후에도 장기 치료비·위자료 추가 청구 가능

- 합의서 없는 구두 합의: 증거가 없으면 합의 자체를 부인당할 수 있음

결론적으로, 인명 피해가 있거나 손상 범위가 불분명한 경우에는 손익분기점과 무관하게 보험 처리가 안전합니다.

보험 처리 후 할증이 확정됐다면 — 보험료 환입 제도 활용법

경미한 접촉 사고를 보험 처리했다가 뒤늦게 “자비로 처리할 걸”이라고 후회하는 분들을 위한 제도가 있습니다. 바로 보험료 환입 제도입니다.

보험료 환입이란, 보험사가 상대방에게 보험금을 지급하기 전에 해당 보험금 전액을 보험사에 돌려주면 그 사고 기록을 삭제해 주는 제도입니다. 사고를 없던 일로 되돌리는 셈입니다. 보험 처리 후에도 무사고 등급이 유지되므로 보험료 할인 혜택을 계속 받을 수 있습니다.

- 활용 가능 시점: 보험사가 수리비를 지급하기 전 (보통 수리 완료 전)

- 방법: 담당 보험사 콜센터 또는 앱에서 신청 (보험사마다 프로세스 상이)

- 주의사항: 보험금이 이미 지급된 후에는 환입이 불가능하므로, 빠르게 판단해야 합니다

보험 처리 후 곧바로 보험사에 환입 여부를 문의해 보시기 바랍니다. 수리비가 생각보다 적게 나왔다면 환입을 통해 손해를 최소화할 수 있습니다.

자주 묻는 질문 (FAQ)

Q. 사고 현장에서 상대방과 합의하면 나중에 보험 처리는 안 되나요?

A. 그렇지 않습니다. 현장 합의와 보험 처리는 별개입니다. 현장에서 합의를 했더라도 사고 발생 후 일정 기간(통상 60일) 내에 보험사에 접수하면 처리가 가능합니다. 단, 이미 합의서에 “추가 청구 없음”을 명시했다면 상황이 복잡해질 수 있습니다.

Q. 블랙박스 영상이 내게 불리한 상황에서 현금 합의하는 것이 낫지 않나요?

A. 단기적으로는 그럴 수 있습니다. 하지만 인명 피해가 없고 물적 손해만 발생한 경우, 보험 처리를 하더라도 형사 처벌이나 행정 처벌 대상이 되지 않습니다. 무리한 현금 합의보다 보험 처리가 오히려 리스크가 적을 수 있습니다.

Q. 무사고 경력이 10년인데도 경미한 사고 한 번에 할인이 다 날아가나요?

A. 모두 날아가지는 않습니다. 장기 무사고 경력에 따라 누적된 할인 등급은 사고 후 일정 단계 하향 조정되는 방식입니다. 단, 3년간 추가 할인이 유예된다는 점은 동일합니다. 구체적인 등급 변화는 보험사 앱에서 시뮬레이션이 가능합니다.

Q. 쌍방 과실인 경우에도 동일하게 계산하면 되나요?

A. 쌍방 과실인 경우에는 양쪽 모두 보험 처리가 발생합니다. 각자 본인 보험으로 처리하는 경우와 한쪽 보험사에서 과실 비율에 따라 처리하는 경우가 있습니다. 과실 비율이 크면 보험료 영향도 더 크므로, 과실 판정 전에 보험사와 상담 후 결정하시기 바랍니다.

다음 갱신 전에 확인할 것이 궁금하다면, 이와 함께 알아두면 좋은 내용: 자동차보험 갱신 전 꼭 확인해야 할 것 5가지 — 후회 없는 체크리스트 2026

정리 — 경미한 접촉 사고 보험 처리 결정 3단계

경미한 접촉 사고 보험 처리 여부를 결정할 때 다음 3단계를 순서대로 확인하세요.

- 인명 피해 여부 확인: 상대방이 조금이라도 아프다고 하면 무조건 보험 처리합니다. 손익 계산은 그 다음입니다.

- 수리비 견적 먼저 받기: 현장에서 합의하지 말고 공업사 견적을 먼저 받습니다. 견적이 나와야 계산이 가능합니다.

- 손익분기점 비교: 견적 금액과 “연 보험료 × 30%” 수치를 비교합니다. 수리비가 더 낮으면 자비 처리, 더 높으면 보험 처리가 유리합니다.

경미한 접촉 사고에서 보험 처리 여부는 감이 아니라 수치로 결정해야 합니다. 이 글의 손해 득실 계산법대로 판단하시면 대부분의 상황에서 최선의 선택을 하실 수 있습니다. 보험 처리 후에도 환입 제도를 활용하면 뒤늦게 손해를 되돌릴 수 있으니, 사고 직후 보험사에 빠르게 문의해 보시기 바랍니다.

이 글이 도움이 되셨다면, 즐겨찾기에 추가해 두시면 필요할 때 바로 찾으실 수 있어요. 자동차 관련 유용한 정보를 꾸준히 올리고 있습니다. 다음에 또 들러주세요.

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

Hello http://autolab.blog,

I wanted to reach out to see if you’re open to exploring ways to grow your website traffic and boost online performance.

We offer customized SEO services that deliver measurable improvements.

Once you share your target keywords and target market, I’ll send a full proposal.

Best Regards,

Ashwani

Hello

Add autolab.blog in GoogleSearchIndex to be visible in google search results!

Submit autolab.blog now: https://searchregister.info

Hey

Add autolab.blog in GoogleSearchIndex and have it be displayed in google search results!

Place autolab.blog now: https://searchregister.net

핑백: 자동차보험 다이렉트 vs 설계사, 실제 차이 5가지 완전 비교 — 보험료 최대 22% 아끼는 법

Hi

Insert autolab.blog in GoogleSearchIndex so it can be displayed in google search results!

Insert autolab.blog now: https://searchregister.net

핑백: 자동차보험 할증 기준 2026 — 보험료 오르는 사고 vs 안 오르는 사고 점수 총정리

핑백: 2026 자동차보험 경상사고 합의금 변경 — 8주 치료·향후치료비 대응 방법 총정리